Βέλγιο

#Belgium #stateaid: Η Επιτροπή καταλήγει στο συμπέρασμα ότι το βελγικό φορολογικό καθεστώς «υπερβάλλοντος κέρδους» είναι παράνομο. περίπου 700 εκατ. ευρώ προς ανάκτηση από 35 πολυεθνικές εταιρείες

Η Ευρωπαϊκή Επιτροπή κατέληξε στο συμπέρασμα ότι τα επιλεκτικά φορολογικά πλεονεκτήματα που χορηγεί το Βέλγιο στο πλαίσιο του καθεστώτος φορολογίας «υπερβάλλοντος κέρδους» είναι παράνομα σύμφωνα με τους κανόνες της ΕΕ για τις κρατικές ενισχύσεις. Το καθεστώς έχει ωφελήσει τουλάχιστον 35 πολυεθνικές κυρίως από την ΕΕ, οι οποίες πρέπει τώρα να επιστρέψουν απλήρωτους φόρους στο Βέλγιο.

Το βελγικό καθεστώς φορολογίας «υπερβάλλοντος κέρδους», που ισχύει από το 2005, επέτρεψε σε ορισμένες πολυεθνικές εταιρείες του ομίλου να πληρώνουν σημαντικά λιγότερο φόρο στο Βέλγιο βάσει φορολογικών αποφάσεων. Το καθεστώς μείωσε την εταιρική φορολογική βάση των εταιρειών μεταξύ 50% και 90% για να προεξοφλήσει τα λεγόμενα «υπερβολικά κέρδη» που φέρεται να προκύπτουν από τη συμμετοχή σε πολυεθνικό όμιλο. Η σε βάθος έρευνα της Επιτροπής άνοιξε τον Φεβρουάριο του 2015 έδειξε ότι το καθεστώς παρέκκλινε από τη συνήθη πρακτική σύμφωνα με τους βελγικούς κανόνες φορολογίας εταιρειών και τη λεγόμενη «αρχή του εμπορίου». Αυτό είναι παράνομο σύμφωνα με τους κανόνες της ΕΕ για τις κρατικές ενισχύσεις.

Η Επίτροπος Margrethe Vestager, αρμόδια για την πολιτική ανταγωνισμού, δήλωσε: "Το Βέλγιο έχει δώσει σε επιλεγμένες πολυεθνικές σημαντικά φορολογικά πλεονεκτήματα που παραβιάζουν τους κανόνες της ΕΕ για τις κρατικές ενισχύσεις. Στρεβλώνει τον ανταγωνισμό επί της ουσίας βάζοντας τους μικρότερους ανταγωνιστές που δεν είναι πολυεθνικοί σε άνιση βάση.

Υπάρχουν πολλοί νομικοί τρόποι για να επιδοτούν επενδύσεις οι χώρες της ΕΕ και πολλοί καλοί λόγοι για να επενδύσουν στην ΕΕ. Ωστόσο, εάν μια χώρα παρέχει σε ορισμένες πολυεθνικές παράνομα φορολογικά πλεονεκτήματα που τους επιτρέπουν να αποφεύγουν να πληρώνουν φόρους για το μεγαλύτερο μέρος των πραγματικών κερδών τους, βλάπτει σοβαρά τον θεμιτό ανταγωνισμό στην ΕΕ, τελικά σε βάρος των πολιτών της ΕΕ».

Το καθεστώς φορολογίας «πλεονάζοντος κέρδους» διατέθηκε στην αγορά από τη φορολογική αρχή με το λογότυπο «Μόνο στο Βέλγιο». Οφέλησε μόνο ορισμένους πολυεθνικούς ομίλους στους οποίους χορηγήθηκε φορολογική απόφαση βάσει του καθεστώτος, ενώ μεμονωμένες εταιρείες (δηλαδή εταιρείες που δεν ανήκουν σε ομίλους) που δραστηριοποιούνται μόνο στο Βέλγιο δεν μπορούσαν να διεκδικήσουν παρόμοια οφέλη. Το καθεστώς αντιπροσωπεύει μια πολύ σοβαρή στρέβλωση του ανταγωνισμού εντός της ενιαίας αγοράς της ΕΕ που επηρεάζει μια μεγάλη ποικιλία οικονομικών τομέων.

Οι πολυεθνικές εταιρείες που επωφελούνται από το καθεστώς είναι κυρίως ευρωπαϊκές εταιρείες, οι οποίες απέφυγαν επίσης την πλειονότητα των φόρων στο πλαίσιο του καθεστώτος. Η Επιτροπή εκτιμά ότι το συνολικό ποσό που θα ανακτηθεί από τις εταιρείες είναι περίπου 700 εκατ. ευρώ.

Το καθεστώς υπερβάλλοντος κέρδους

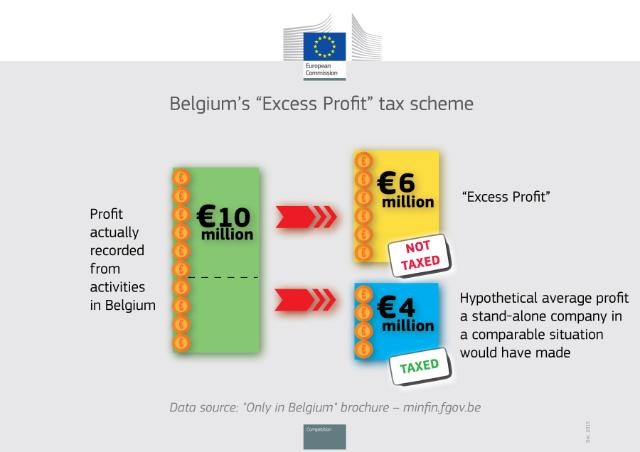

Οι βελγικοί κανόνες φορολογίας εταιρειών απαιτούν από τις εταιρείες να φορολογούνται με βάση τα πραγματικά κέρδη που καταγράφονται από δραστηριότητες στο Βέλγιο. Ωστόσο, το καθεστώς «υπερβάλλοντος κέρδους» του 2005, βάσει του άρθρου 185§2, β) του «Code des Impôts sur les Revenus/Wetboek Inkomstenbelastingen», επέτρεψε στις πολυεθνικές εταιρείες να μειώσουν τη φορολογική τους βάση για υποτιθέμενα «πλεονάζοντα κέρδη» στη βάση δεσμευτικής φορολογικής απόφασης. Αυτά ίσχυαν συνήθως για τέσσερα χρόνια και μπορούσαν να ανανεωθούν.

Σύμφωνα με τέτοιες φορολογικές αποφάσεις, το πραγματικό καταγεγραμμένο κέρδος μιας πολυεθνικής συγκρίνεται με το υποθετικό μέσο κέρδος που θα είχε μια μεμονωμένη εταιρεία σε συγκρίσιμη κατάσταση. Η υποτιθέμενη διαφορά στα κέρδη θεωρείται από τις βελγικές φορολογικές αρχές ως «πλεονάζον κέρδος» και η φορολογική βάση της πολυεθνικής μειώνεται αναλογικά. Αυτό βασίζεται στην προϋπόθεση ότι οι πολυεθνικές εταιρείες πραγματοποιούν "υπερβολικά κέρδη" ως αποτέλεσμα της συμμετοχής σε πολυεθνικό όμιλο, π.χ. λόγω συνεργειών, οικονομιών κλίμακας, φήμης, δικτύων πελατών και προμηθευτών, πρόσβασης σε νέες αγορές. Στην πράξη, το πραγματικό καταγεγραμμένο κέρδος των ενδιαφερόμενων εταιρειών συνήθως μειώνονταν περισσότερο από 50% και σε ορισμένες περιπτώσεις έως και 90%.

Η ενδελεχής έρευνα της Επιτροπής έδειξε ότι προεξοφλώντας το «υπερβάλλον κέρδος» από την πραγματική φορολογική βάση μιας εταιρείας, το καθεστώς παρέκκλινε και από:

- Συνήθης πρακτική σύμφωνα με τους βελγικούς κανόνες φορολογίας εταιρειών. Παρέχει στις πολυεθνικές που μπόρεσαν να λάβουν έναν τέτοιο φορολογικό κανόνα μια προνομιακή, επιλεκτική επιδότηση σε σύγκριση με άλλες εταιρείες. Πιο συγκεκριμένα, τουλάχιστον 35 εταιρείες είχαν αθέμιτο ανταγωνιστικό φορολογικό πλεονέκτημα έναντι, για παράδειγμα, οποιουδήποτε από τους μεμονωμένους ανταγωνιστές τους που είναι υπόχρεοι να πληρώσουν φόρους επί των πραγματικών κερδών τους που καταγράφονται στο Βέλγιο σύμφωνα με τους συνήθεις βελγικούς κανόνες φορολογίας εταιρειών, και

- η «αρχή του πλήρους ανταγωνισμού» σύμφωνα με τους κανόνες της ΕΕ για τις κρατικές ενισχύσεις. Ακόμη και αν υποτεθεί ότι μια πολυεθνική παράγει τέτοια «πλεονάζοντα κέρδη», σύμφωνα με την αρχή του πλήρους εμπορίου, θα μοιράζονται μεταξύ των εταιρειών του ομίλου με τρόπο που να αντικατοπτρίζει την οικονομική πραγματικότητα και στη συνέχεια θα φορολογούνται όπου προκύπτουν. Ωστόσο, στο πλαίσιο του βελγικού καθεστώτος «πλεονάζοντος κέρδους» τέτοια κέρδη απλώς προεξοφλούνται μονομερώς από τη φορολογική βάση μιας μεμονωμένης εταιρείας του ομίλου.

Τα επιλεκτικά φορολογικά πλεονεκτήματα του καθεστώτος δεν θα μπορούσαν επίσης να δικαιολογηθούν από το επιχείρημα που προέβαλε το Βέλγιο ότι οι μειώσεις είναι απαραίτητες για την αποτροπή της διπλής φορολογίας. Μάλιστα, οι προσαρμογές έγιναν από το Βέλγιο μονομερώς, δηλαδή δεν αντιστοιχούσαν σε αξίωση άλλης χώρας για φορολόγηση των ίδιων κερδών. Το καθεστώς δεν απαιτεί από τις εταιρείες να αποδεικνύουν αποδεικτικά στοιχεία ή ακόμη και κίνδυνο διπλής φορολογίας. Στην πραγματικότητα, είχε ως αποτέλεσμα τη διπλή μη φορολόγηση.

Ως εκ τούτου, το καθεστώς παρέχει στις εταιρείες προνομιακή φορολογική μεταχείριση που είναι παράνομη βάσει των κανόνων της ΕΕ για τις κρατικές ενισχύσεις (άρθρο 107 της Συνθήκης για τη λειτουργία της ΕΕ).

Επανόρθωση

Από τότε που η Επιτροπή άνοιξε την έρευνά της τον Φεβρουάριο του 2015, το Βέλγιο έθεσε σε αναμονή το καθεστώς «υπερβάλλοντος κέρδους» και δεν εξέδωσε νέες φορολογικές αποφάσεις στο πλαίσιο του καθεστώτος. Ωστόσο, εταιρείες που είχαν ήδη λάβει φορολογικές αποφάσεις στο πλαίσιο του καθεστώτος από τότε που εφαρμόστηκε για πρώτη φορά το 2005 συνέχισαν να επωφελούνται από αυτό.

Η απόφαση της Επιτροπής απαιτεί από το Βέλγιο να σταματήσει να εφαρμόζει το καθεστώς "υπερβάλλοντος κέρδους" και στο μέλλον. Επιπλέον, προκειμένου να εξαλειφθεί το αθέμιτο πλεονέκτημα που απολάμβαναν οι δικαιούχοι του καθεστώτος και να αποκατασταθεί ο θεμιτός ανταγωνισμός, το Βέλγιο πρέπει τώρα να ανακτήσει ολόκληρο τον απλήρωτο φόρο από τις τουλάχιστον 35 πολυεθνικές εταιρείες που επωφελήθηκαν από το παράνομο καθεστώς. Ποιες εταιρείες επωφελήθηκαν πράγματι από το παράνομο φορολογικό καθεστώς και τα ακριβή ποσά του φόρου που πρέπει να ανακτηθούν από κάθε εταιρεία πρέπει τώρα να καθοριστούν από τις βελγικές φορολογικές αρχές. Η Επιτροπή εκτιμά ότι ανέρχεται σε περίπου 700 εκατομμύρια ευρώ συνολικά.

Ιστορικό

Από τον Ιούνιο του 2013, η Επιτροπή ερευνά τις φορολογικές πρακτικές των κρατών μελών. Επέκτεινε αυτήν την έρευνα πληροφοριών σε όλα τα κράτη μέλη τον Δεκέμβριο του 2014 Οκτώβριος 2015, η Επιτροπή αποφάσισε ότι το Λουξεμβούργο και η Ολλανδία έχουν παραχωρήσει επιλεκτικά φορολογικά πλεονεκτήματα στη Fiat και στα Starbucks, αντίστοιχα. Η Επιτροπή έχει επίσης τρεις εν εξελίξει διεξοδικές έρευνες σχετικά με τις ανησυχίες ότι οι φορολογικές αποφάσεις ενδέχεται να οδηγήσουν σε ζητήματα κρατικών ενισχύσεων, που αφορούν Apple στην Ιρλανδία, Amazon στο Λουξεμβούργο και McDonald's στο Λουξεμβούργο.

Η καταπολέμηση της φοροδιαφυγής και της φοροδιαφυγής είναι μία από τις κορυφαίες προτεραιότητες αυτής της Επιτροπής. ο Πακέτο Φορολογικής Διαφάνειας που παρουσιάστηκε από την Επιτροπή τον Μάρτιο του περασμένου έτους είχε την πρώτη της επιτυχία τον Οκτώβριο του 2015 όταν τα κράτη μέλη κατέληξε σε πολιτική συμφωνία σχετικά με την αυτόματη ανταλλαγή πληροφοριών σχετικά με φορολογικές αποφάσεις μετά από επτά μόνο μήνες διαπραγματεύσεων. Αυτή η νομοθεσία θα συμβάλει στην επίτευξη πολύ μεγαλύτερου βαθμού διαφάνειας και θα λειτουργήσει αποτρεπτικά από τη χρήση φορολογικών αποφάσεων ως μέσου φορολογικής κατάχρησης - καλά νέα για τις επιχειρήσεις και τους καταναλωτές που θα συνεχίσουν να επωφελούνται από αυτήν την πολύ χρήσιμη φορολογική πρακτική, αλλά πολύ αυστηρός έλεγχος προκειμένου να διασφαλιστεί ένα πλαίσιο θεμιτού φορολογικού ανταγωνισμού.

Τον Ιούνιο του 2015, η Επιτροπή παρουσίασε επίσης μια σειρά πρωτοβουλιών για την αντιμετώπιση της φοροαποφυγής, τη διασφάλιση βιώσιμων φορολογικών εσόδων και την ενίσχυση της ενιαίας αγοράς για τις επιχειρήσεις. Τα προτεινόμενα μέτρα, μέρος της Σχέδιο δράσης της Επιτροπής για δίκαιη και αποτελεσματική φορολογία, στοχεύουν στη σημαντική βελτίωση του εταιρικού φορολογικού περιβάλλοντος στην ΕΕ, καθιστώντας το πιο δίκαιο, πιο αποτελεσματικό και πιο φιλικό προς την ανάπτυξη. Οι βασικές ενέργειες περιελάμβαναν ένα πλαίσιο για τη διασφάλιση αποτελεσματικής φορολογίας όπου παράγονται κέρδη και μια στρατηγική για την εκ νέου έναρξη λειτουργίας της Κοινής Ενοποιημένης Φορολογικής Βάσης Εταιρειών (ΚΕΒΦΕ) για την οποία αναμένεται νέα πρόταση κατά τη διάρκεια του 2016.

Η Επιτροπή σχεδιάζει τώρα να ξεκινήσει μια περαιτέρω δέσμη πρωτοβουλιών για την καταπολέμηση της φοροαποφυγής των επιχειρήσεων εντός της ΕΕ και σε ολόκληρο τον κόσμο. Οι προτάσεις θα βασίζονται στην απλή αρχή ότι όλες οι εταιρείες, μεγάλες και μικρές, πρέπει να πληρώνουν φόρο όπου πραγματοποιούν τα κέρδη τους. Η δέσμη θα παρουσιαστεί στις 27 Ιανουαρίου και θα καθορίσει επίσης μια συντονισμένη προσέγγιση σε επίπεδο ΕΕ για την εφαρμογή προτύπων καλής φορολογικής διακυβέρνησης διεθνώς.

Η μη εμπιστευτική έκδοση των αποφάσεων θα είναι διαθέσιμη στον αριθμό υπόθεσης SA.37667 στο μητρώο κρατικών ενισχύσεων στον ιστότοπο της ΓΔ Ανταγωνισμού μόλις επιλυθούν τυχόν ζητήματα εμπιστευτικότητας. Το State Aid Weekly e-News παραθέτει νέες δημοσιεύσεις αποφάσεων για κρατικές ενισχύσεις στο Διαδίκτυο και στην Επίσημη Εφημερίδα της ΕΕ.

Απαντώντας στην απόφαση της Επιτροπής, η ευρωβουλευτής Anneliese Dodds (S&D) είπε: "Πρόκειται για μια απόφαση ορόσημο και δείχνει ότι ο Επίτροπος Vestager δικαίως αντιμετωπίζει πολύ σοβαρά το θέμα της επιθετικής φοροαποφυγής. Τα σχετικά ποσά - 700 εκατομμύρια ευρώ από ορισμένους 35 εταιρείες – είναι τεράστιες και θα πρέπει να στείλουν μια ισχυρή προειδοποίηση τόσο στις κυβερνήσεις όσο και στις εταιρείες: ότι έρχεται σε πλήρη αντίθεση με την ιδέα μιας ενιαίας αγοράς να επιτρέπει σε ορισμένες εταιρείες να μειώνουν τους φόρους τους σχεδόν στο μηδέν, ενώ οι μικρές τοπικές επιχειρήσεις πληρώνουν υπεύθυνα μερίδιο.

«Έχω ζητήσει επανειλημμένα ανάληψη δράσης σε αυτόν τον τομέα, από τότε που συνάντησα τις βελγικές αρχές ως μέλος της Ειδικής Φορολογικής Επιτροπής του Κοινοβουλίου – και χαίρομαι πραγματικά που βλέπω ότι η Επιτροπή ανέλαβε αυτή τη δράση σήμερα. Συνεχίζοντας τις αποφάσεις που έγινε πρόσφατα εναντίον των Starbucks και της Fiat, αυτό δείχνει ότι οι ευρωπαίοι πολίτες δεν θα δεχτούν εταιρείες που δεν πληρώνουν το δίκαιο μερίδιο φόρου που τους αναλογεί, ούτε τις κυβερνήσεις που τους βοηθούν να ξεφύγουν από αυτό».

Βελγικό φορολογικό καθεστώς «Υπερβάλλον Κέρδους» - Δήλωση της Επιτρόπου Margrethe Vestager

Μοιραστείτε αυτό το άρθρο:

Ο υπουργός Εξωτερικών του Μπαγκλαντές ηγείται του εορτασμού της Ανεξαρτησίας και της Εθνικής Ημέρας στις Βρυξέλλες μαζί με υπηκόους του Μπαγκλαντές και ξένους φίλους

Το Καζακστάν παρεμβαίνει: Γεφυρώνοντας το χάσμα Αρμενίας-Αζερμπαϊτζάν

Από το ορφανοτροφείο του Τσαουσέσκου, στο δημόσιο αξίωμα – ένα πρώην ορφανό τώρα φιλοδοξεί να γίνει δήμαρχος της κοινότητας στη Νότια Ρουμανία.

Εθελοντές ανακαλύπτουν πετρογλυφικά της Εποχής του Χαλκού στο Καζακστάν κατά τη διάρκεια περιβαλλοντικής εκστρατείας

Η Επιτροπή κινείται κατά της Meta για πιθανές παραβιάσεις του νόμου για τις ψηφιακές υπηρεσίες

Η ΕΕ θυμάται την αισιοδοξία πριν από 20 χρόνια, όταν προσχώρησαν 10 χώρες

Fiat 500 εναντίον Mini Cooper: Μια λεπτομερής σύγκριση

Προηγμένη προστασία από βιολογικούς παράγοντες: η ιταλική επιτυχία της ARES BBM - Bio Barrier Mask

Ο επικεφαλής Εξωτερικής Πολιτικής της ΕΕ κάνει κοινό σκοπό με το Ηνωμένο Βασίλειο εν μέσω παγκόσμιας αντιπαράθεσης

Diffusion de « Citations Classiques par Xi Jinping » και των γαλλικών μέσων

Οι αποκαλύψεις για τη Συμφωνία BOTAS-Bulgargaz ανοίγουν μια ευκαιρία για την Επιτροπή της Ε.Ε

Παγκόσμια Ημέρα Ελευθερίας του Τύπου: Η Stop Media Ban ανακοινώνει την ευρωπαϊκή αίτηση κατά της καταστολής του Τύπου από την κυβέρνηση της Μολδαβίας.

Κακό από τη Μόσχα: Το ΝΑΤΟ προειδοποιεί για ρωσικό υβριδικό πόλεμο

Η επιστροφή του εθνικού θησαυρού της Ρουμανίας που οικειοποιήθηκε από τη Ρωσία παίρνει την πρώτη θέση στις συζητήσεις της ΕΕ

Το Καζακστάν παρεμβαίνει: Γεφυρώνοντας το χάσμα Αρμενίας-Αζερμπαϊτζάν

Fiat 500 εναντίον Mini Cooper: Μια λεπτομερής σύγκριση

Δύο συνεδρίες ξεκινούν το 2024: Να γιατί έχει σημασία

Το μήνυμα του Προέδρου Xi Jinping για το νέο έτος 2024

Εμπνευσμένη περιοδεία σε όλη την Κίνα

Μια δεκαετία BRI: Από το όραμα στην πραγματικότητα

"Sneaking Cults" - Βραβευμένη προβολή ντοκιμαντέρ με επιτυχία στις Βρυξέλλες

Θρησκεία και δικαιώματα του παιδιού - Γνώμη από τις Βρυξέλλες

Πάνω από 100 μέλη της Εκκλησίας ξυλοκοπήθηκαν και συνελήφθησαν στα τουρκικά σύνορα

Εμβάθυνση της ενεργειακής συνεργασίας με το Αζερμπαϊτζάν - ο αξιόπιστος εταίρος της Ευρώπης για την ενεργειακή ασφάλεια.

-

Μπαγκλαντές4 μέρες πριν

Μπαγκλαντές4 μέρες πρινΟ υπουργός Εξωτερικών του Μπαγκλαντές ηγείται του εορτασμού της Ανεξαρτησίας και της Εθνικής Ημέρας στις Βρυξέλλες μαζί με υπηκόους του Μπαγκλαντές και ξένους φίλους

-

Συγκρούσεις2 μέρες πριν

Συγκρούσεις2 μέρες πρινΤο Καζακστάν παρεμβαίνει: Γεφυρώνοντας το χάσμα Αρμενίας-Αζερμπαϊτζάν

-

Ρουμανία4 μέρες πριν

Ρουμανία4 μέρες πρινΑπό το ορφανοτροφείο του Τσαουσέσκου, στο δημόσιο αξίωμα – ένα πρώην ορφανό τώρα φιλοδοξεί να γίνει δήμαρχος της κοινότητας στη Νότια Ρουμανία.

-

Καζακστάν4 μέρες πριν

Καζακστάν4 μέρες πρινΕθελοντές ανακαλύπτουν πετρογλυφικά της Εποχής του Χαλκού στο Καζακστάν κατά τη διάρκεια περιβαλλοντικής εκστρατείας